被扶養者資格の認定基準について

被扶養者とは、法律で定められた家族の範囲のうち、「主としてその被保険者により生計を維持するもの」をいいます。家族であればすべて被扶養者となるわけではなく、被保険者が健保組合に提出した申請書類や申告によって、下記のすべての条件に当てはまることが確認された場合に被扶養者と認定されます。健康保険の被扶養者の認定規準は、税制上の扶養親族や勤務先の家族手当の支給規準とは考え方が異なります。

【認定基準】

| ①認定対象者に収入がないなど、被保険者が扶養しなければならない理由があること。 | ⇒ | 【1】収入規準 |

|---|---|---|

| ②被保険者が認定者対象者のほとんどの生活費を負担し、養っている事実があること。 | ⇒ | 【2】生計維持関係 |

| ③認定対象者に被保険者以外の優先的な扶養義務者がいないこと。 | ⇒ | 【3】優先的扶養義務 |

| ④被保険者に認定対象者を含めたすべての被扶養者を養える経済的な能力があること。 | ⇒ | 【4】扶養能力について |

| ⑤他の健康保険に加入していない、または他の健康保険の加入義務者ではないこと。 | ⇒ | 【5】二重加入の禁止 |

【1】収入規準

認定対象者が被扶養者となるには、収入がない、または生活を支えるための金額に満たないなど、披保険者が扶養しなければならない理由を確認できることが条件となります。

健康保険の収入は、生活にあてることができるすべての定期的な収入を指し、基礎控除などが認められる税制上の所得とは異なります。健康保険では、非課税の収入や個人年金の受取額なども収入に含みます。申請時に提出された書類をもとに、今後も同じ水準で収入が続くとみなして、向こう1年間の収入見込み額を算出して規準に合致しているかどうかを審査します。

| 60歳未満 | 年間見込み額130万円未満 ⇒月額10万8,334円未満または日額3,612円未満であること |

| 60歳以上 ※または障害者 |

年間見込み額180万円未満 ⇒月額15万円未満または日額5,000円未満であること |

- ※障害者とは概ね厚生年金保険法による障害厚生年金の受給要件に該当する程度の者のことです。

被扶養者の収入基準は、過去の収入ではなく、加入時または加入後の時点(被扶養者資格確認調査や随時調査など)から1年間の収入見込み額で判定します。該当する時点における収入が同じ水準で継続するとみなして計算しますので、給与などの月額収入は10万8,334円以上(60歳以上および障害者15万円以上)、雇用保険などの受給者の場合は日額3,612円以上(60歳以上および障害者5,000円以上)であると、年間見込み額の基準を超えることになり、被扶養者資格を取得または継続することはできません。収入には「(2)収入の範囲」のすべてを含み、複数ある場合は合算します。就職や雇用条件の変更により、この基準を満たさなくなったときは、その開始時点で加入資格を喪失しますので、すみやかに健保に届けてください。また、個人事業主は直近の確定申告書類から算出した収入が継続しているとみなします。

税制(配偶者控除)の年収と混同しないよう注意してください!

税制の年収は課税年度(1~12月)の収入合計額を指し、期間は常に固定されています。このため、税制上の年収が130万円(60歳以上は180万円)未満であっても、その期間中に月収が10万8,334円(60歳以上は15万円)以上となる月が連続してある場合、健康保険の被扶養者資格はその開始時点で喪失します。

(例)

・1~12月の年収は130万円未満(60歳未満)だが、10月からパートの日数を増やし、月収が10万8,334円以上になった。

⇒ 10月から収入基準を超えていますので、この時点に遡って被扶養者資格を喪失します。すみやかに脱退の手続きを行ってください。

・9月に社員からパートに雇用換えとなり、月収が10万8,334円未満になった。

⇒ 9月以降は収入基準を満たしますので、被扶養者資格の申請が可能です。8月までの収入額は年間見込み額に含まれません。

- (2)収入の範囲

- 課税・非課税を問わず、次に該当するすべての収入を含みます。

| ①給与収入 | 給与、賞与、手当、報酬など労働の対価として得たすべての金銭 |

| ②各種年金 | 国民年金(老齢・遺族・寡婦・障害)、厚生(共済)年金(老齢・遺族・障害)、恩給、企業年金等(企業年金・公務員の年金払いの退職給付)、個人年金(保険会社等の年金型保険、財形年金など)、その他 |

| ③事業収入 | 自家営業、農林水産業など |

| ④利子・配当収入 | 預貯金利子、株式配当金、有価証券利息など |

| ⑤不動産収入 | 土地・家屋の賃貸などによる収入 |

| ⑥雑収入 | 原稿料、講演料、印税など |

| ⑦健康保険の傷病手当金・出産手当金 | |

| ⑧雇用保険から支給される基本手当、傷病手当などすべての手当・給付金 | |

| ⑨その他 | 被保険者以外からの定期的な生活援助、収入など |

<収入の計算方法>

各収入は次の方法で計算します。複数の収入があるときは、合算して基準に合致しているかどうかを判定します

- 給与収入の場合

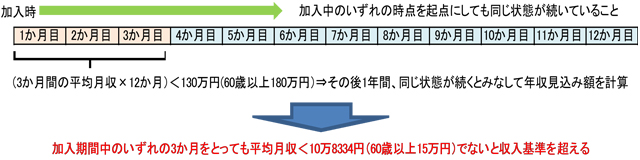

雇用契約書や直近3か月の給与明細から年間見込み額を計算します。当健保においては3か月間の平均月収で判定していますので、加入期間中のいずれの3か月をとっても平均月収が10万8,334円未満(60歳以上および障害者15万円未満)である必要があり、これを超えると加入資格を喪失します。賞与など1か月を超える期間を対象に支給される賃金は、その期間に応じて按分します。

- 年金や雇用保険、健康保険など公的給付の場合

支給額が記載された通知書などから年間見込み額を計算します。雇用保険や健康保険などの各種給付(基本手当、傷病手当金など)は支給日額が3,612円以上(60歳以上および障害者5,000円以上)の場合、その支給期間中は加入できません。 - 個人事業主の場合

自営業(事業収入・不動産収入のある方)は、国民健康保険の加入対象者ですが、恒常的な収入が収入規準に合致すると認められる場合は給与所得者に準じて扱います。直近の確定申告書類をもとに、収入から健康保険組合が認めた「直接的必要経費」を差し引いた金額を収入とします。廃業により被扶養者となる場合は、廃業届による証明が必要になります。

税制上の必要経費とは異なり、原材料費など事業の実施に不可分な基本的費用のみを経費として扱います。①実際の出費を伴わない税制上の項目②社会通念上、基本的費用になじまないもの③一時的な投資など④出費の性格が不明なもの――などは経費として認められません。税制上の基礎的な控除や、減価償却費、家族への給与のほか、損害保険料、接待交際費、福利厚生費、雑費、家庭内消費と判別できない出費などがこれに当たります。また、第3者に多額の賃金を支払うなど事業規模が大きく、被扶養者の立場と矛盾する場合は、経営責任の結果としての利益が収入規準を下回っていても、認定されません。

- その他の収入

上記以外の収入や、新たに発生した収入、非課税の収入は、それぞれ個別の証明書類により計算します。

- <臨時収入の取り扱い>

- 退職一時金や不動産、有価証券の売却益など臨時の収入は、定期的な収入に含みませんが、認定対象者がこれらの収入や預貯金の取り崩しにより、自己資金で生活している場合は被扶養者となることができません。

- (3)義務教育修了者の取り扱い

- 16歳以上(義務教育終了後)60歳未満(配偶者を除く)は、通常、就労可能な年齢にあり、被保険者の経済的な支援がなくても自立して生活できるとされています。このため、被扶養者となるには書類の提出により、就労できない状態にあることを証明し、被保険者が扶養しなければならない状態であることを申告する必要があります。

【2】生計維持関係

被保険者が実際に認定対象者の生活費を負担し、扶養している事実の確認が必要です。被保険者と認定対象者が同じ家計内で生活しているかどうかにより、認定の要件が異なります。

- 同居の場合

- 被保険者と認定対象者が同居している場合は、同一の家計内にあるとみなされ、被保険者の収入が家計収入の主要部分を占めている必要があります。認定対象者に収入がある場合は、少なくとも被保険者の収入の2分の1未満であることが要件になります。

- 別居の場合

- 被保険者と認定対象者が別々の家計において生活している状態であり、被保険者の経済的な援助が認定対象者の家計の主要部分を占めている必要があります。少なくとも被保険者による仕送り額が認定対象者の収入より多く、標準的な生活を維持するのに必要な水準を継続的に満たしていることが要件となります。

| 仕送りの条件 | 継続的な生活の援助であるため、原則として毎月行っていることが条件となり、これが金融機関等の送金記録により確認できることが必要です。手渡しや一括払いは認められません。送金の記録は認定後も少なくとも常時、過去1年分の記録を保管してください(健保から提出を求める場合があります)。 |

家族が住居と家計を同一にしている状態を意味します。2世帯住宅など住居は同じでも家計が分離している場合は別居となります。逆に療養のための入院や被保険者の単身赴任、被扶養者の通学のために一時的に住居が別になっている場合は、同一の生計維持関係が継続しているとみなし、同居として扱います。

- ※住民票の登録地について・・・法律において「生活の本拠地」を住民登録地として定めているため、原則的に住民票によって同居・別居を区別しますが、生計の所在地と異なると認められる場合は実態をもって判定します。

【3】優先的扶養義務

夫婦間や社会人になるまでの子を持つ親には法律上の強い扶養義務があります。被保険者と認定対象者の間に、より関係が強い扶養義務者がいる場合はその人の扶養義務が優先されます。優先的な扶養義務者に扶養能力がなかったり、被保険者と同等の扶養義務者がいたりする場合は、生計維持関係の実態や同居・別居の区別、関係する人をすべて含めた家族構成や収入の状況によって判定します。

- 夫婦が共働きの場合

- 夫婦はその子や同居の家族に対して同等の扶養義務があるため、双方に収入がある場合(「夫婦共同扶養」といいます)は、収入が多い側の披扶養者となります。なお、夫婦が別居し、家族がどちらかと同居している場合は、同居している方の収入と別居している方からの仕送り額を比較します。

【4】扶養能力について

被保険者に認定対象者の生活費を負担できる収入がなければ、扶養している事実は存在しません。すでに被扶養者がいる場合は、その人を含めた標準的な生活費が確保されているかどうかで判定します。

なお、被保険者の収入が少なく、他に扶養義務者がいないなど、やむ得ない事情があるときは家計全体の状況、家族構成などを考慮して判定します。

【5】二重加入の禁止

複数の健康保険に同時に加入することはできません。就職や生計維持関係の変化により、別の健康保険に加入したときはすみやかに被扶養者の脱退手続きを取ってください。また、他の健康保険に加入の義務がある人は被扶養者になることはできません。

- 強制適用事業所の代表者と従業員

- 法律上、法人や常時5人以上を雇用する事業所(16業種)は強制適用事業所となり、これらの事業所の従業員は勤務先が加入する健康保険に加入するため、被扶養者にはなれません(パート・アルバイトなど加入資格がない場合を除きます)。短時間労働者の適用事業所において、加入資格があるパート労働者も同じです。また、法人の代表者は、自身で健康保険に加入する義務があるため、被扶養者にはなれません。

- 75歳以上の高齢者

- 国の後期高齢者医療制度に加入義務がありますので、健康保険組合の被扶養者となることはできません。75歳未満であっても、被保険者が75歳に到達したときは同時に加入資格を喪失します。

健康保険組合では、被扶養者資格の認定後に必要が生じた場合、定期的または随時に被扶養者資格の確認調査(検認)を実施します。疑義が生じた際に提出できるように、収入などの証明書類は過去3年を目安に保管しておいてください。

調査の結果、被扶養者資格がないと判定された場合は、被保険者にその旨を通告し、被扶養者資格が失われたと判定された日に遡って資格喪失します。ただし、故意や悪意による虚偽の記載あるいは申し立てがあった場合は、被扶養者資格を付与した日に遡って資格を取り消します。また、資格喪失と判定された日以降に健康保険組合が負担した医療費の全額とその他給付金は過去に遡って返還しなくてはいけません。

- ※加入資格の定期調査について

- 法律の定めにより、健康保険組合は毎年、加入資格の確認調査を実施しています。加入者が求められた書類を提出せず、資格の確認を受けなかった場合は健保の給付や補助を受けられなくなります。